一、疫情全球扩散,海外停产影响全球需求和供应链

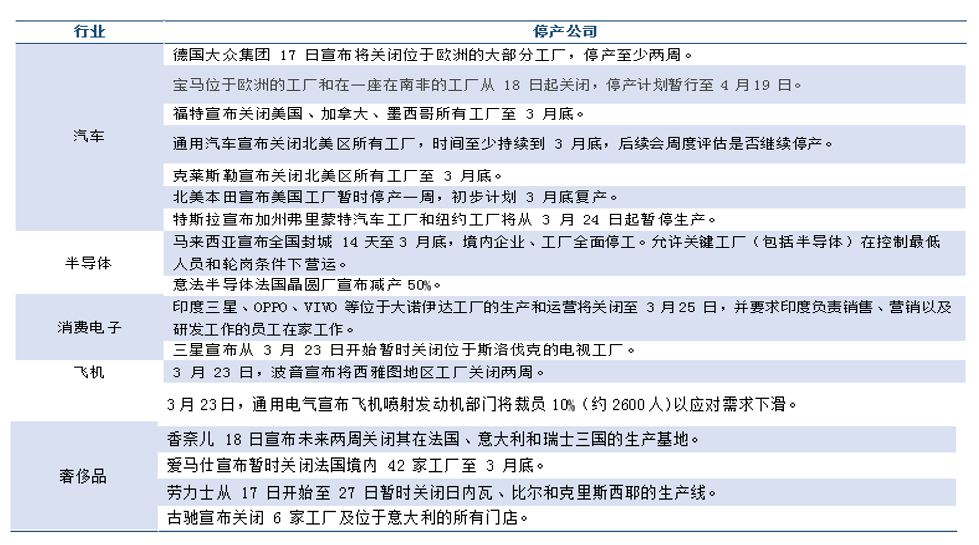

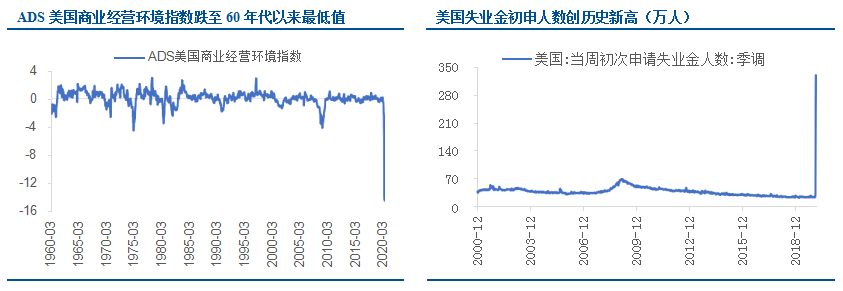

海外大厂纷纷宣布停产,美国单周失业人数创新高。疫情使得海外大厂纷纷宣布停产,已宣布停产计划的知名企业涉及汽车、半导体、消费电子、飞机制造、奢侈品等行业,关联地区包括北美、欧洲、印度、东南亚等。美国三大汽车制造商通用、克莱斯勒和福特决定暂时关闭北美工厂至3月底,此项停产计划将波及25家工厂、15万名员工。3月22日,美国ADS商业经营环境指数跌至19世纪60年代以来的最低值,当周美国失业金初申人数也创下328万的历史峰值。

资料来源:民生证券研究院

资料来源:Bloomberg 资料来源:wind

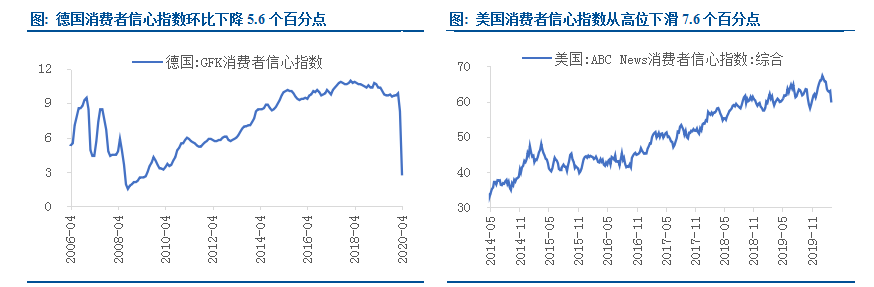

海外疫区线下消费活动降至冰点,消费者信心断崖式下滑。疫情殃及餐饮、零售、酒店等线下消费业。根据OpenTable统计数据,截至3月24日全球餐厅就餐人数同比下滑100%。全球重要发达经济体美国、德国、英国和全球核心城市伦敦、汉堡、西雅图、纽约、旧金山就餐人数同比降幅都达到100%。海外疫区消费活动降至冰点,消费者信心指数显著下滑。

资料来源:wind 资料来源:wind

二、疫情短期影响:催生生活必需品囤货和宅家娱乐需求,打击线下消费和制造业

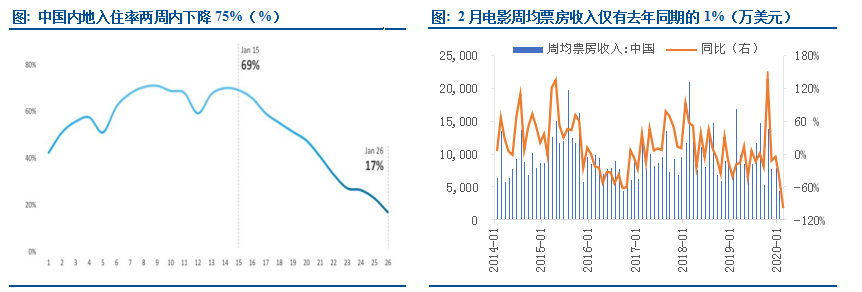

长达近两月的社会隔离,催生生活必需品囤货和宅家娱乐需求。短期受益于疫情的行业主要有四类:1.生活必需品囤货,像米面、冷冻食品、生活用品;2.宅家娱乐,如游戏和网络视频;3.医用耗材、药品及红外线测温,如检测试剂、清热解毒药品、温度计、红外体温检测仪等;4.供给端低开工叠加物流障碍带来的部分品种涨价机会,比如猪肉、维生素、钛白粉等。

资料来源:STR 资料来源:wind

资料来源:STR 资料来源:wind

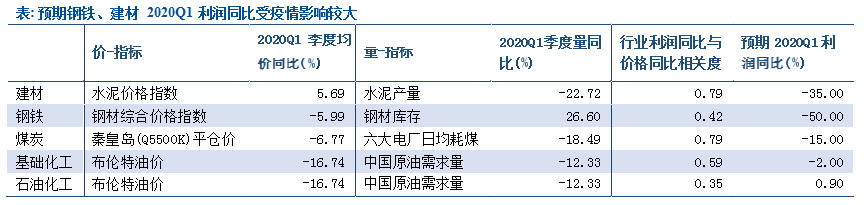

预期钢铁、建材2020Q1利润同比受疫情冲击较大。受疫情影响,上游资源品在一季度普遍出现价量齐跌局面。通过历史对比,我们发现上游资源品的季度利润同比与行业产品价格走势高度相关。我们将两者历史走势做拟合,结合市场行业预期,预计钢铁、建材一季度利润同比受损程度相对较高,2020Q1利润同比预期分别在-35%和-50%左右。

资料来源:wind注:2020Q1预期利润是结合市场行业预期、历史价格与行业利润拟合值估算得出

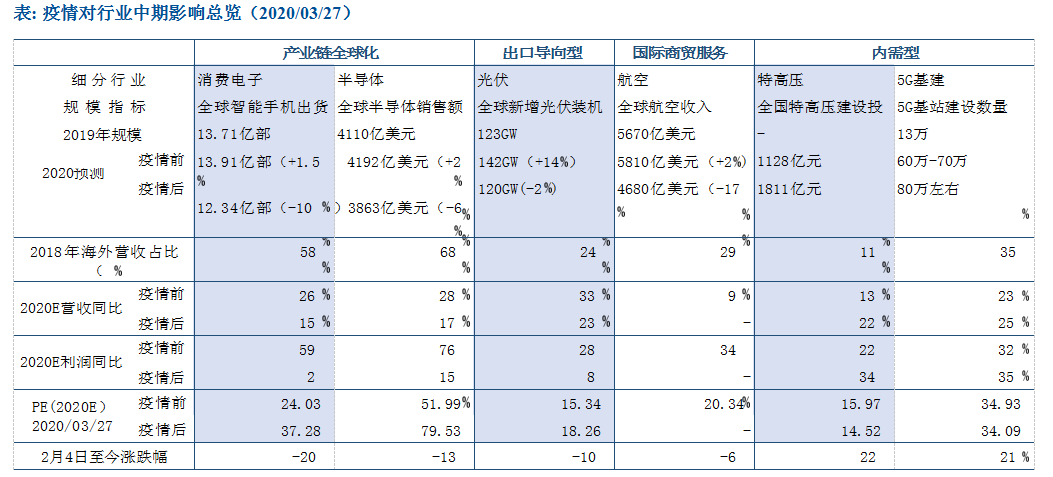

三、疫情中期影响:新老基建受益政策发力,产业链全球化、出口导向型行业受损

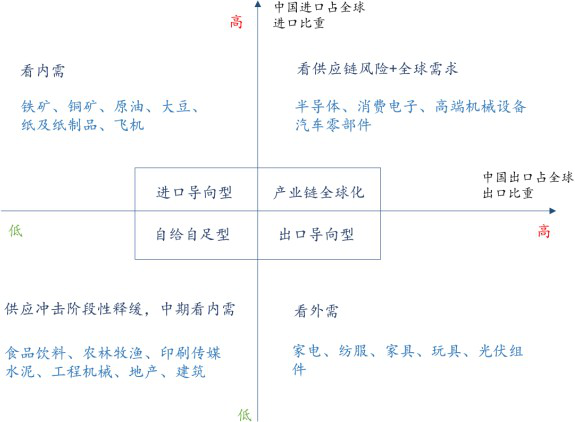

国内深度参与全球产业分工、海外收入占比较高的行业中期在海外疫情中受损较重。根据行业出口、进口占全球比重,我们把所有行业分成四类,产业链全球化、出口导向型、进口导向型、和自给自足型。我们认为疫情对产业链全球化、出口导向型、内需型里有奢侈品属性的可选消费、国际贸易服务业中期影响偏负面,对老基建和投资规划落地较快、国内产业链相对完备的新基建影响偏正面。

资料来源:wind,民生证券研究院

(一)产业链全球化行业

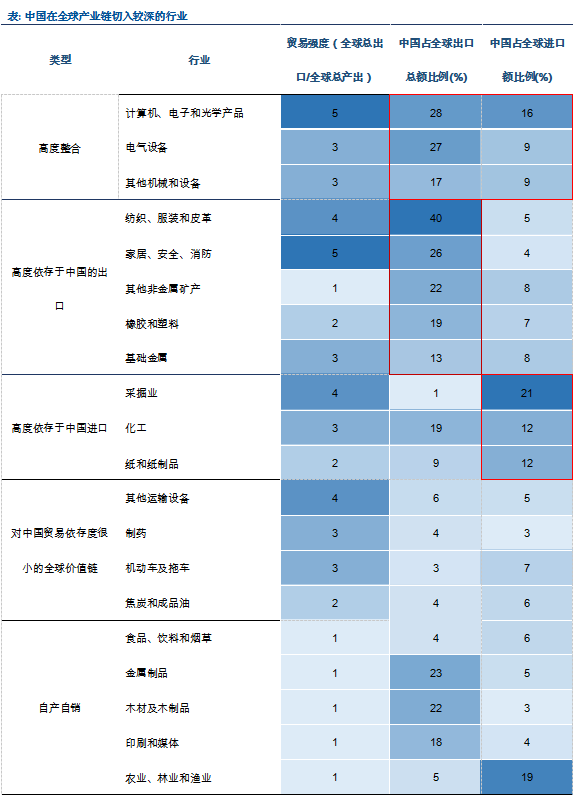

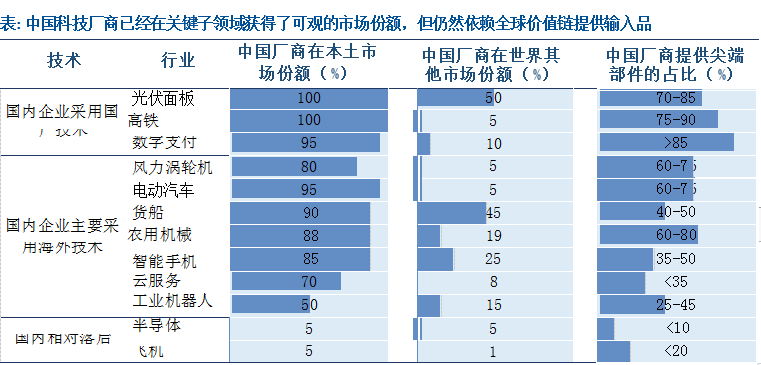

产业链全球化行业未来面临上游供应链缺货+全球需求疲软风险组合。中国在电子、机械和设备领域已经全面融入全球价值链。在全球分工细致、深度贸易整合领域中,中国既是供应方,又是核心消费者。据麦肯锡统计,在电子、机械设备领域中国占全球出口总额的17%~28%,占全球进口总额的9%~16%,在全球产出中的占比高达38%~42%。随着中国对全球科技价值链的融入,本土厂商已经在智能手机等领域获得了可观的市场份额,但仍然依赖全球提供中间品输入,如以集成电路和光学设备为例,我国进口额约为国内产值的5倍。

资料来源:麦肯锡咨询

资料来源:麦肯锡咨询

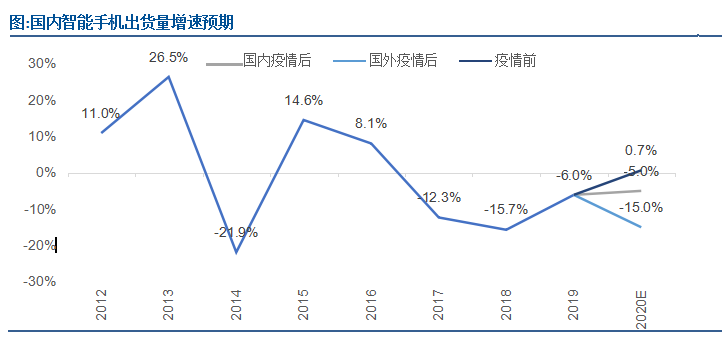

1、消费电子行业

2020年全球需求疲软,国内消费电子零部件和手机代工厂商受损。中国是手机整机组装大国,智能手机产量占全球的70%。2019年国内手机产量是17亿部,国内出货量占23%,海外出口量占约60%。由于国内外5G建设的推进,市场普遍预期2020年是5G手机出货量的爆发元年。截至3月2日,StrategyAnalytics预计2020年中国智能手机出货量同比下降15%,全球出货量同比下滑10%,增幅远低于2019年(中国-6%,全球-1.7%)。

资料来源:wind,strategyanalytics

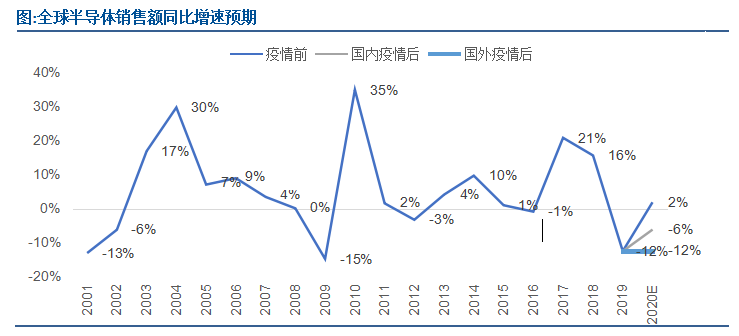

2、半导体行业

半导体受下游消费电子需求拖累成为共识,海外大厂调低2020年盈利预期。将疫情对半导体行业影响一则体现在行业交流被阻断,像商务谈判、上下游合作、工程师沟通等活动无法正常开展,二则半导体下游消费电子需求受影响成为业内共识。尽管目前还没有半导体设计和制造厂商表示有客户订单减少的迹象,但预计终端需求的下降将在1~2个季度内传导到上游。与2019年存储器价格暴跌导致的行业衰退不同,本次疫情带来的需求下滑将全方位影响半导体细分行业。

资料来源:wind,IDC

资料来源:wind,IDC

3、汽车零部件

海外汽车供应链若持续停产断供,势必冲击国内整车和零部件生产。国内车企面临中国是全球重要的汽车零部件生产和供应基地。我国从国外进口的汽车零部件,主要是国内不能生产或不能满足需求的变速箱、发动机等。出口零部件以车身附件及电子电器产品为主,美、日、韩、德是既是重要的进口来源地,也是主要出口地。疫情对行业扰动是双向的,全球范围内经济衰退势必拖累汽车需求,同时国内车企零部件库存可用时长一般在一个季度左右,海外车企停产停供时间过长,国内车企也面临零部件缺货风险。

(二)出口导向型行业

出口导向行业受外需下滑影响,相关行业为家电、纺服、轻工、光伏。尽管金融危机后我国出口依存度有所下降,但在结构上美国、欧盟、日本、韩国四个国家和地区占我国出口比重仍达到44%。与2008年上一轮外需下滑对比,经济基本面衰退导致的外需下滑在6个月左右触及最低值,12个月左右恢复到衰退前的水平。

(三)内需型行业

新基建加码势在必行,但老基建逆周期调节亦不可或缺。疫情将欧美经济拖入衰退、叠加一季度经济负增长,出于“稳就业、稳企业”考量,扩大财政支出力度,提振新老基建是政策端为数不多的选择之一。新基建加码势在必行,考虑到规模体量和吸纳就业人数力度,老基建逆周期调节亦不可或缺。

(四)国际商贸服务业

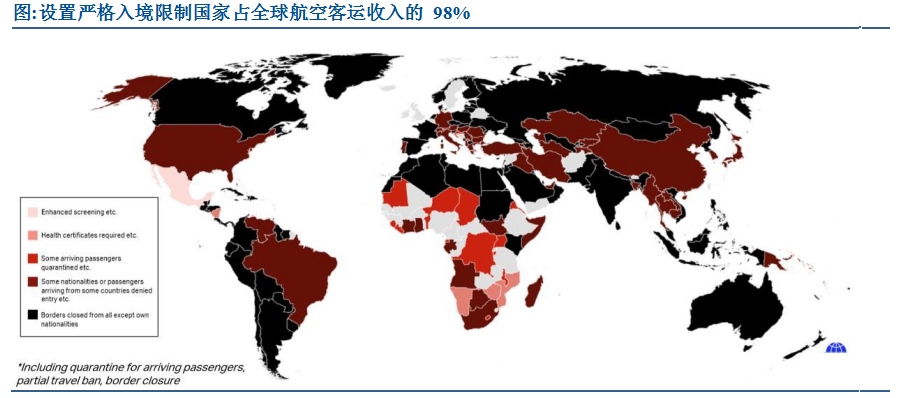

疫情全球大爆发严重冲击航空和免税业。据国际航协统计,目前设置严格入境限制(包括入境乘客隔离、部分地区旅行禁止、边境关闭)国家占全球航空客运收入的98%。3月初,国际航协预计疫情在亚太局部地区爆发将使全球航空业客运收入损失在290亿美元左右,其中大部分损失来自中国航空公司(128亿美元)。随着疫情的不断升级,国际先后三次下调全球航空收入预期,截止3月24日的最新预期显示疫情预计给全球航空业造成2520亿美元客运收入损失,意味着2020年全球航空客运收入同比增速为-42%。国际航空出行需求的减少也将严重冲击免税业收入。

资料来源:IATA

2024-05-27

2024-05-27