13691128829

过去40年,中国城市化率从1978年的17.9%提高至2018年末的59.6%,几乎每年提高1个百分点,近6.6亿人口从农村进入城市,尤其是1998年住房市场化改革之后,几乎所有城市的基础设施建设都在“大干快上”,城市化进入“超车道”,构成中国经济增长底色。如今中国进入二次城市化阶段,从特大城市外围到大型城市功能迭代,从县市区域联动到特色小镇以点带面,从湾区经济大行其道到超级都市圈、城市群发展,二次城市化依然将扮演中国经济的引擎。

到“十三五”末,高铁营业里程达到3万公里,高速公路总里程达到15万公里,建成500个通航机场,新增沿海港口万吨级以上深水泊位约180个……大交通最能彰显中国“基建狂魔”本色,撬动GDP增长也最为“简单粗暴有效”。

大消费时代来临。从2013至2017年,最终消费支出的年均贡献率为56.2%,2018年消费对GDP贡献率则达到了76.2%,消费成为拉动经济增长的“三驾马车”之首。不仅如此,消费还将改变中国,消费升级带动制造业升级,实现从出口大国到消费大国转变,消费驱动的外贸逆差加速人民币国际化。新基建“弯道超车”。鉴于在通信系统、设备制造、基站、产业链、编码领域的标准立项等方面中国都胜出一筹,中国抢占全球5G主导权的胜算颇大。而5G网络的横空出世不仅能提高数据传输速度,还将推动互联网进入万物互联时代,物联网、云计算、AI、VR/AR等新技术和5G相结合,将催生更多新应用、新业务,革新各行各业。

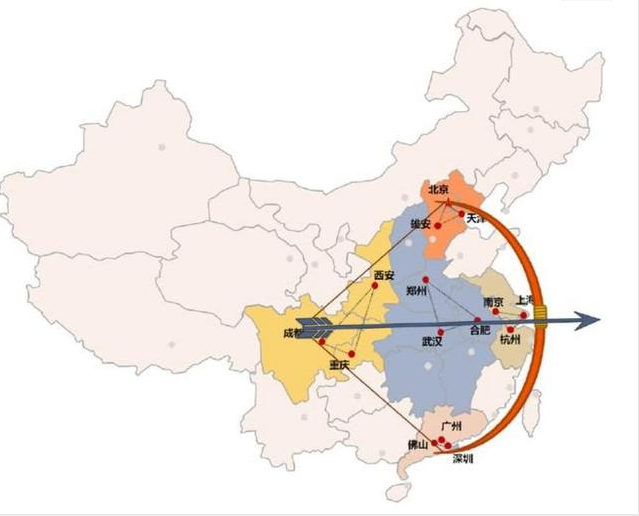

中国城市群发展将是未来我国城镇化的主要模式,疫情之后必将启动城市群的新老基建。五大核心城市群的进一步发展将为城市轨道交通发展提供巨大投资空间。

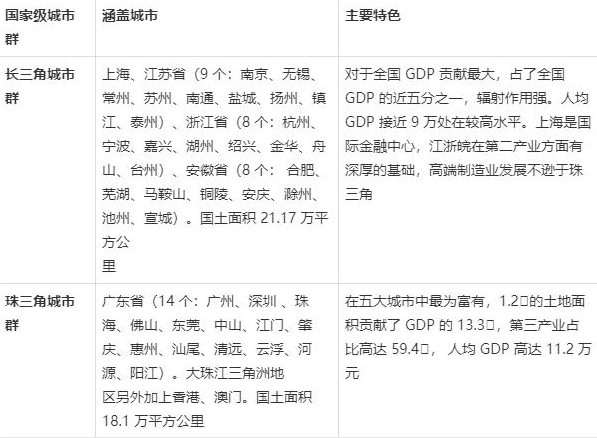

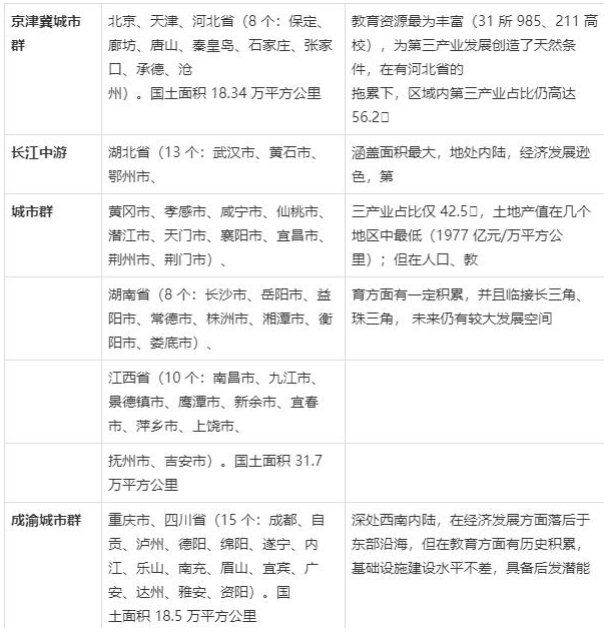

资料来源:《长江三角洲城市群发展规划》、《国家新型城镇化规划(2014-2020年)》

五大城市群是目前中国经济最活跃的地区,但仍有巨大的发展空间。五大城市群占国土面积11%,人口占总人口的40%,经济总量达到全国经济总量的近67%。但从横向的国际比较来看,中国五大城市群仍然有着巨大的发展空间。

首先,从城区面积占整个区比来看。京津冀和长江中游城市群的这一指标尚不到20,而成渝、珠三角、长三角城市群略高些,25-28,但相对于纽约-华盛顿城市群(30),尤其是东京都都市圈(63),仍显得较低

其次,从城市群内部的人口密度来看。虽然五大城市群的人口密度高于全国的平均水平(143人/平方公里),也高于美国的纽约-华盛顿城市群(295人/平方公里),但相比东京都都市圈(2665人/平方公里)的水平,仍相距甚远。

五大城市群率先发力新基建,有别于工业基础“铁公基”(铁路、公路、机场、港口),属于信息时代的基础设施。一般认为包括以下七大领域:5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。除此之外,还有集成电路、量子信息、物联网、智能驾驶、工业机器人、氢燃料、石墨烯新材料及航空航天等领域的基础设施。

城市群发展将成为中国城市发展的战略趋势,五大核心城市群无疑将成为未来中国最具发展潜力的地区。未来人口仍将不断向城市群聚集,城市轨道交通作为解决城市拥堵问题的必须方案市场需求巨大。可以预见,在未来较长一段时间里,城市轨交仍然有着巨大的投资空间,这将进一步助力中国制造业的再繁荣之路。这次疫情挑战了中国的公共卫生系统。我们需要强化公共卫生的基础设施建设,包括公共卫生制度改革,公共卫生物资储备,生物医药的基础研究,如疫苗技术、病原检测技术、医疗物资供应链、医疗智能化设备、隔离病房服务机器人。拉动经济振兴还要靠新老基建他会让我们五大城市群率先进入智能时代!

2024-05-27

2024-05-27