13691128829

2020年注定是不平凡的一年,新型冠状病毒的肆虐,使得生命之盾口罩严重紧缺。求购口罩的信息不停的冲击我们的眼球,那么,新冠疫情下,距离口罩自由还有多远呢?

疫情现状:全国非湖北地区确诊病例七连降,疫情有望迎来缓和

截止2020年2月11日,全国(含港澳台)确诊病例42744人,现有疑似病例21675人,死亡病例1017人,治愈4255人。新型冠状病毒感染的病情隐匿性强,相当多病人没有高烧,初期症状不明显,且潜伏期就具有传染性,造成比较严峻的防疫形式。国家层面已经采取了强力的措施,民众的隔离、防疫意识显著增强的情况下,目前全国非湖北地区确诊病例七连降,预计疫情情况将逐渐好转。

新型冠状病毒疫情引发口罩需求猛增。2019年末,新型冠状病毒感染的肺炎病例首先自武汉开始出现,并逐步蔓延至全国各地,给人民群众的健康安全带来巨大威胁。疫情发生后,民众对医用口罩需求激增,受假期影响口罩产能利用率不足,各地口罩迅速断货。随着疫情的进展,一线临床口罩出现短缺,生产企业加班加点赶制口罩。我国口罩总体产能为2000万只/天,占全球近半产能规模。根据工信部数据,我国口罩总体产能是每天2000多万只,产能为全球最高,占全球近半产能规模。对N95、医用外科口罩等也具有较强的供应能力,医用的外科口罩产能是220万只,医用N95口罩产能约为60万只。疫情导致恐慌性口罩抢购,库存期较短,短期存在较大缺口。疫情发生后引起民众的高度关注,短期内口罩需求激增。而由于正常状态下口罩库存仅保持1-2周左右,短期抢购迅速消化库存,春节前各地已经开始出现口罩断货现象。

口罩分类及产业链分析:常用口罩可分为医用口罩、普通纱布口罩、工业防尘口罩、家用防尘口罩四大类。

医用口罩产业链上游为聚丙烯、橡胶等石化原材料;上中游使用聚乙烯等原材料生产无纺布;中游为医用耗材生产企业,将无纺布生产成医用口罩;链下游为医院、药店等终端客户。

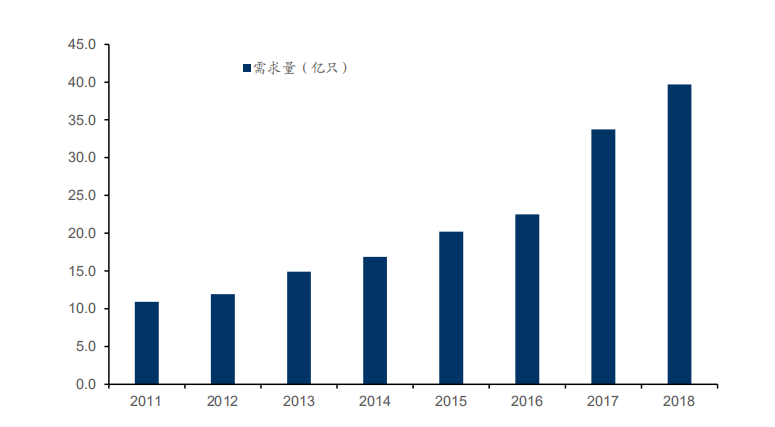

我国口罩产业市场规模超100亿,其中医用口罩占比过半。2019年我国口罩行业整体产值达到102亿元,同比增长12.6%,其中医用口罩产值55亿元,同比增长15.5%。受新型冠状病毒感染的肺炎疫情影响,2020年行业增速有望大幅提升。医用口罩产值占比超过50%。各类口罩中,医用口罩附加值较高,2019年医用口罩产值占口罩行业整体产值之比达到54%。普通纺纱口罩、工业防尘口罩和日用口罩分别占比18%、16%和12%。

医用口罩技术要求及行业标准:医用口罩在满足技术要求的同时,需要取得医疗器械注册证方可生产。根据国家药监局数据,国内医用口罩注册证数量约560个,具备医用口罩注册证的生产企业不足400家

口罩生产企业多,但具备医用口罩生产企业占比较少。我国口罩产业链相关企业超过20000家,主要分布在华北及华东地区,经营范围涉及口罩生产及上下游的企业共有超过21000家企业,数量众多。医用口罩产业链相关企业占比不足50%。在21000家口罩产业链相关企业中,经营范围涉及医用口罩及上下游的企业约9700家。从地区分布来看,山东、河北、北京、河南、重庆等省市涉及医用口罩生产的企业占全国的64%,数量最多的山东省有近1800家相关企业。具备医用口罩生产许可证的企业不足400家。根据国家药监局数据,国内医用口罩许可证数量约560个,具备生产许可证企业约350家。以河南、江西、江苏、湖北和广东居多,其中河南省最多,有68家企业,拥有138张许可证。综合看来,尽管口罩产业链相关企业众多,但具备生产医用口罩资质的企业占比较少。

我国口罩需求较为平稳,短期疫情导致全民佩戴口罩,需求激增,出于对疫情的担忧,民众对医用防护口罩、N95等口罩存在部分过度需求。尽管产能已经达到全球的近50%,但仍然应对短期巨大的需求变化仍存在较大供需缺口。不同人群防护需求不同,引导民众合理选择与正确佩戴口罩。

医护人员口罩短缺,N95口罩统一调拨。据《中国卫生健康统计年鉴2019》数据,全国各类医疗机构共有医务工作人员1230万人,其中医院执业医师(含助理医师)即超过205万人,注册护士超过382万人。即使考虑部分医院、部分科室风险暴露程度较低,但至少应佩戴医用外科口罩,部分高风险暴露人员应佩戴医用防护口罩或N95口罩。而医用外科口罩为一次性口罩,不可重复使用,保守估计仅医务人员对医用外科口罩的需求即有数百万只。

考虑到高风险暴露的医务人员口罩严重短缺,工信部可能对医用防护口罩统一调拨、管理。工信部副部长王江平表示,医用防护口罩、N95口罩等资源应该采取特殊措施来统一调拨与管理。对于普通民众来说,按照卫健委指南在不同场合选择合适的一次性医用口罩正确佩戴即可满足防护需求,不必过度追求医用防护口罩或N95级别的防护,本身也是一种对一线临床抗击疫情的医务人员的支持。

2024-05-27

2024-05-27